この投資信託がおすすめ!ダイワのiDeCoで個人投資家が選ぶべきなのは?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

2017年1月に個人型確定拠出年金(iDeCo)の制度がリニューアルされたことに伴い、業界大手の大和証券でもiDeCoのサービスをリニューアルしました。

iDeCoでは、以前からSBI証券(SBIベネフィットシステムズ)が先行しています。

新しくなったダイワのiDeCoはSBIベネフィットシステムズと提携を行うことで、口座管理手数料が0円になりました。

今回は、ダイワのiDeCoの特徴と、おすすめの投資信託商品についてまとめます。

目次

まずはiDeCoの手数料を確認

iDeCoの掛金は毎月5,000円~68,000円となっています。(掛金の上限額は自営業、公務員、サラリーマンなど、職業によって異なります)

そして、掛金とは別に下記の手数料が必要です。

・初期費用(加入時)

国民年金基金連合会手数料:2,829円(共通)

・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

口座管理手数料:金融機関によって異なる、大和証券の場合は0円

・給付時にかかる費用

事務委託先金融機関手数料:440円(共通)

・還付時にかかる費用(特例)

※限度額を超えて拠出された掛金や、加入資格のない月に拠出された掛金を還付する場合にのみ発生

国民年金基金連合会手数料:1,048円(共通)

事務委託先金融機関手数料:440円(共通)

・大和証券から他社に移管する場合

移管手数料:金融機関によって異なる、大和証券の場合は4,400円

※税込です

※iDeCoの掛金は年単位でも支払いができます。

1年分をまとめて支払うことや、ボーナス時に増額して掛金を積立する、またはボーナス一括で1年分を支払うといったことが可能です。

国民年金基金連合会の手数料(月額105円)は原則として掛金拠出時に支払います。つまり、掛金一括払いにすると国民年金基金連合会の手数料を11ヶ月分節約できます。

上記の内容をまとめると、新規加入する場合は初期費用として2,829円がかかります。

また、毎月の掛金納付時に171円+口座管理手数料が必要です。ただし、大和証券の場合iDeCoの口座管理手数料が0円なので、毎月171円のみでiDeCoの運用が可能です。

初期費用や毎月の手数料が発生することで、iDeCoを敬遠してしまう人もいるかもしれません。

しかし、iDeCoは国が後押ししている制度であることから、節税効果が非常に大きく、税効果を考えると損のない設計となっています。

投資信託による資産運用なので、元本保証ではありません。場合によっては元本割れとなる可能性もありますが、前述の節税効果を踏まえると、トータルで損をする可能性は極めて低いです。

あわせて読みたい:

公務員もiDeCo(確定拠出年金)の加入対象に、年間3万円の節税を実現

大和証券のiDeCo おすすめ商品は?

大和証券のiDeCoは、主に同社グループの資産運用会社である「大和アセットマネジメント」のファンドが中心です。

ただし、いずれもDC専用(確定拠出年金専用)の投資信託となっているため、一般販売されている投信と比較しても信託報酬が低いです。

もちろん、確定拠出年金はすべての商品において買付手数料0円の「ノーロード」です。

今回は、あくまでも個人的な主観となりますが、ダイワのiDeCoのラインナップから、個人的に良さそうなものをピックアップしてみました。

ちなみに私自身はSBI証券のiDeCoに加入していますので、実際にこれらの商品を買っているわけではありません。

ダイワつみたてインデックス日本株式

ごく一般的なTOPIX連動型の投資信託です。

日本株式インデックスファンドには、ベンチマーク(参照指数)が「日経平均株価」のものと「TOPIX(東証株価指数)」のものがあります。

東証一部に上場する銘柄全体の株価を反映するTOPIXの方が、インデックスファンドとしてはよりおすすめです。

ちなみに、ダイワのiDeCoでは日経平均株価連動のインデックスファンド方がラインナップには存在しません。

信託報酬は年率0.154%(税込)、運用会社は大和アセットマネジメントです。

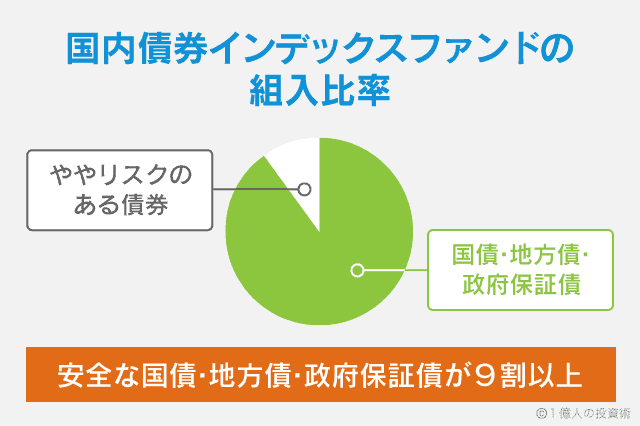

ダイワつみたてインデックス日本債券

国内の公社債投信で安定的に運用する投資信託です。

債券は安全性が高い資産で、特に日本国債に関しては「無リスク資産(リスクのない資産)」と言われるほどです。

国内債券インデックスファンドは、「NOMURA-BPI総合指数」をベンチマークにする投資信託が一般的です。

大和証券のiDeCoで選べる「ダイワつみたてインデックス日本債券」も、上記の指数に連動します。

信託報酬は年率0.132%(税込)、運用会社は大和アセットマネジメントです。

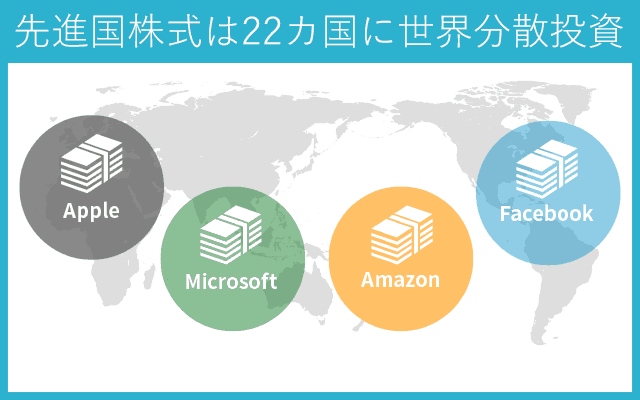

ダイワつみたてインデックス外国株式

「MSCIコクサイ指数(円ベース)」に連動するインデックスファンドで、世界経済の成長や、世界企業が生み出した利益を取り込める投資信託です。

ダイワつみたてインデックス外国株式は、日本を除いた先進国22カ国に対して分散投資を行います。新興国(発展途上国)は投資対象外です。

この投資信託を通じて、間接的に世界の名だたる企業(例えばアップル、アマゾン、フェイスブック、マイクロソフト、グーグルなど)に投資できます。

信託報酬は年率0.154%(税込)、運用会社は大和アセットマネジメントです。

ダイワつみたてインデックス外国債券

「FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)」に連動する投資信託です。

海外債券は国内債券と比較するとリスクがありますが、国内株式に比べるとリスクはかなり低いです。

ざっくりとですが、資産クラスのリスク度合いとしては「定期預金 ≒ 国内債券 << 外国債券 <<< 国内株式 << 外国株式」という感じでしょうか。(右のものほどリスクが高い)

信託報酬は年率0.154%(税込)、運用会社は大和アセットマネジメントです。

あおぞらDC定期(1年)(元本確保型)

iDeCoを使ってあおぞら銀行の定期預金で運用することもできます。

iDeCoの節税メリットは活かしたいけど、資産運用で元本割れするのは絶対に嫌だという方は、「元本確保型」の商品を選ぶのもありだと思います。

ただし、「国内債券インデックスファンド」は極めて安定性が高い債券で運用されるため安心です。また、定期預金商品よりも金利が高いというメリットもあります。

資産運用の王道はやはり、株式と債券でバランスを取ることです。安全に運用したいのであれば、債券の比率を高めるのがおすすめです。

ダイワのiDeCoはおすすめできる?

以前は商品のラインナップが良いとは言えなかったのですが、その後さらにコストの低いなインデックスファンドが追加され、「選ぶ価値のある金融機関」になりました。

信託報酬の高いアクティブファンドは選ぶ余地がないと個人的には考えます。iDeCoで長期運用をするなら、上記で取り上げた低コストなインデックスファンドがおすすめです。

大和証券のiDeCoではアクティブファンドを「上級者向け」として紹介していますが、信託報酬が年率2%の商品で長期間運用すると、パフォーマンスに大きな差がついてしまいます。

初心者、上級者に関係なく、アクティブファンドの選択は慎重に検討した方が良いと思います。

資産運用の基本は、

- 国内株式インデックスファンド

- 国内債券インデックスファンド

- 海外株式インデックスファンド

- 海外債券インデックスファンド

の4つをバランスよく組み入れることです。ここにREIT(不動産)やコモディティ(商品)をお好みで組み込むというのが基本的な考え方です。

代表的な4つの資産クラスで比較した場合、私がおすすめしているSBI証券(セレクトプラン)と楽天証券とダイワのiDeCo、そして業界大手の野村のiDeCoと比較すると以下のようになります。

◆国内株式インデックスファンドの比較

| 証券会社 | 投資信託 商品名 | 信託報酬(年率) |

|---|---|---|

| 大和証券 | ダイワつみたてインデックス日本株式 | 0.154% |

| SBI証券 | eMAXIS Slim 国内株式(TOPIX) | 0.154% |

| 楽天証券 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.176% |

| 野村證券 | 野村DC国内株式インデックスファンド・TOPIX | 0.154% |

※信託報酬は税込

◆国内債券インデックスファンドの比較

| 証券会社 | 投資信託 商品名 | 信託報酬(年率) |

|---|---|---|

| 大和証券 | ダイワつみたてインデックス日本債券 | 0.132% |

| SBI証券 | eMAXIS Slim 国内債券インデックス | 0.132% |

| 楽天証券 | たわらノーロード国内債券 | 0.154% |

| 野村證券 | 野村DC国内債券インデックスファンド・NOMURA-BPI総合 | 0.132% |

※信託報酬は税込

◆海外株式インデックスファンドの比較

| 証券会社 | 投資信託 商品名 | 信託報酬(年率) |

|---|---|---|

| 大和証券 | ダイワつみたてインデックス外国株式 | 0.154% |

| SBI証券 | eMAXIS Slim 先進国株式インデックス | 0.10989% |

| 楽天証券 | たわらノーロード先進国株式 | 0.10989% |

| 野村證券 | 野村DC外国株式インデックスファンド・MSCI-KOKUSAI | 0.154% |

※信託報酬は税込

◆海外債券インデックスファンドの比較

| 証券会社 | 投資信託 商品名 | 信託報酬(年率) |

|---|---|---|

| 大和証券 | ダイワつみたてインデックス外国債券 | 0.154% |

| SBI証券 | eMAXIS Slim 先進国債券インデックス | 0.154% |

| 楽天証券 | たわらノーロード先進国債券 | 0.187% |

| 野村證券 | 野村DC外国債券インデックスファンド | 0.154% |

※信託報酬は税込

各社横並びになってきましたが、管理人も愛用しているSBI証券のiDeCo(セレクトプラン)が一歩リードしています。

口座管理手数料

iDeCoを選ぶ上で大きなポイントとなるのが、

- 商品ラインナップ(信託報酬の低さ)

- 口座管理手数料

の2つです。

口座管理手数料は選択する金融機関によって差が生じる部分なので、iDeCoでは特に重要です。

| 証券会社 | 口座管理手数料 | 特別条件 |

|---|---|---|

| 大和証券 | 0円(完全無料) | – |

| SBI証券 | 0円(完全無料) | – |

| 楽天証券 | 0円(完全無料) | – |

| 野村證券 | 月額288円(税込) | 月額1万円以上の掛金またはiDeCo資産残高100万円以上で無料に |

大和証券とSBI証券は同じ「SBIベネフィットシステムズ」のシステムを使っており、口座管理手数料は無料です。楽天証券も口座管理手数料を無料にしています。

野村證券は一定条件を満たすと口座管理手数料が無料になりますが、条件を満たすまでは有料です。

iDeCoは加入時の年齢が若いほど得をします。また、加入時の年齢が若い方は運用期間が40年におよぶこともあります。

40年間の運用で毎月数百円の手数料を支払い続けなければならない証券会社がある一方で、最初からずっと無料で運用できる証券会社を考えても、やはり金融機関選びは慎重に行うべきだと思います。

iDeCo(個人型確定拠出年金)特集

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント