TOB銘柄に飛びつく前に知っておきたいこと、初心者がよくする失敗は…

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

株式投資をしていると、まれにTOB(株式公開買付け)銘柄に遭遇します。

TOBとは、特定の上場企業の株式を一気に集めたい時に「この銘柄を◯◯円で買うので、売りたい人は申し込んでください」と表明し、公募することです。

例えば、上場企業の株式は一定数量が東証などのマーケットで取引されています。(このような株式を浮動株といいます)

しかし、その企業の発行済み株式総数の50%とか100%を一気に取得したい場合(例えばその企業を子会社化したいときなど)は、一般の投資家と同じように、市場で浮動株をちょこちょこ買っているだけでは、到底買い集められないわけです。

そこで、TOB(株式公開買い付け)を表明することで、短期間に大量の株式を集め、その企業の株式を一気に取得することを可能とするのです。

今回は、

- TOBで稼ぐ方法

- TOBの注意点

を軸として、私がこれまでに経験してきたことや市場を通じて見てきたことをまとめます。

TOBには一定のプレミアムが付くことが多い

TOBを行う際には、現在の株価に一定のプレミアムが付くのが普通です。

例えば、日本自動車という会社が、大阪自動車という会社を完全子会社化するために、TOBによって大阪自動車の株式を買い集めたいとします。

この場合、現時点で大阪自動車の株価が100円だとすると、100円でTOBを表明しても全株数を集めるのは困難です。(既存株主が日本自動車に保有株を売却するメリットがないため)

投資家には一定のプレミアム(利益)を乗せなければTOBを表明しても申し込んでくれません。

そこで、現在の大阪自動車の株価は100円ですが、そこに30%のプレミアムを乗せて、「130円で大阪自動車の株式をすべて買いますよ」と表明します。

そうすることで、大阪自動車の株主には、現時点の株価よりも30%も高い値段で買い取ってもらえるというメリットが生じるため、TOBが成立しやすくなります。

まれに、市場の株価よりも安い価格で株式公開買付けを行う「ディスカウントTOB」もありますが、投資家がそれに応じないため失敗に終わる事が多いです。

友好的TOBと敵対的TOB

TOBの対象企業(今回の場合は大阪自動車)と、TOBを表明する側(今回の場合は日本自動車)で、事前にある程度話がまとまっている場合は「友好的TOB」と呼ばれます。

一方で、何の相談もなくいきなり「この会社を買収してやろう」という意図でTOBを仕掛けることを「敵対的TOB」といいます。

日本ではその昔、外資系ファンドなどが敵対的TOBをやっていましたが、敵対的TOBは受け入れられず、こちらも失敗に終わるケースが多いです。

また、1つの銘柄を複数の企業で取り合うこともまれにあります。

これを「TOB合戦」というのですが、最初にA社がB社を200円でTOBしたいと発表してから、C社がB社を250円で買うと表明、さらにそれに対抗する形でA社がTOB価格を300円に引き上げるといった具合です。

TOB合戦が行われるケースも本当にまれなのですが、こうした事例も過去には存在します。

TOBされそうな銘柄を狙う

TOBが発表される前に先回りして「TOBされそうな銘柄」を買っておき、プレミアムをゲットするという方法もあります。

TOBされるのではないかと予想できるパターン

・すでに子会社となっている銘柄を完全子会社にする

既に過半数を取得している親会社が、持株比率を高める目的で完全子会社にするためにTOBをおこなう。

・赤字が続いている関連会社を救済し子会社にする

赤字が続いていて倒産してしまうのではないかという銘柄に対して、親会社が救済する目的で株式を買い取るケース。

・業界再編が進んでいる銘柄を子会社にする

提携を強化するなど、再編が進んでいる業界の独立系企業が、大手企業の傘下に入ったりする。

などです。

意外なTOBもたくさんありますが、ある程度TOBが発動されるのを予想できるケースもたくさんあります。(ただ、いつそれが発表されるかを予想するのは難しいですが)

一部買付と全部買付の違いに気をつける

最近は、TOBが正式に発表される前に、日経新聞やロイターなどがフライング報道をすることも多くなっています。

正式発表がない状態で、「A社がB社をTOBによって子会社化する見通し、買付価格◯◯円で、取得金額は◯◯億円」というような報道をするのです。

当然、株式市場はこの報道だけでTOB価格にサヤ寄せをします。

しかし、このケースで初心者が陥ってしまう2つの失敗があります。

- 一部買付なのに全部買付だと勘違いしてしまう

- TOBが正式発表されるのがかなり先

一部買付なのに全部買付だと勘違いしてしまう

新聞社などによってTOBがフライング報道された場合、買付価格と合わせて「取得総額」も確認することをおすすめします。

仮にTOB価格が300円だとして、全株買付であれば(TOBが白紙にならない限り)、その銘柄を確実に300円で買い取ってもらえます。

しかし、一部買付の場合は、TOBに応じる株主が多い場合は抽選が実施されるので、確実に300円で買い取ってもらえるかどうかはわかりません。

こうした理由から、一部買付の場合は、TOB価格よりもかなり低い位置に株価がサヤ寄せします。

全株買付の場合

TOB価格に極めて近い株価まで上昇する。

理由:すべての株式をほぼ確実に買い取ってもらえるから。なぜ、TOB価格である300円にはならないのかというと、TOB募集期間中の時間ロスや、TOBが中止になるという極めて低いリスクが存在するからです。

一部買付の場合

TOB価格よりも少し安い株価で落ち着く。

理由:自分の持ち株がTOB価格で買い取ってもらえないリスクがあるため。

初心者が陥りがちなのが、「TOB価格」だけを見てTOB価格よりも低い値段で株を買えば必ず儲かると勘違いしてしまうことです。

TOBの報道があった場合は、必ず「取得総額」もチェックし、その報道文から「全株買取」か「一部買取」かを見極めるようにしましょう。

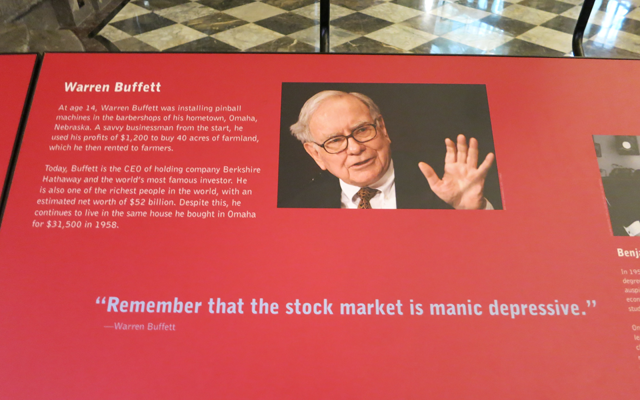

TOBで稼ぐバフェットの投資手法

著名投資家のウォーレン・バフェットは、長期投資によって富を築いた人です。

ウォーレン・バフェットといえば、割安の株を買って長期保有するという王道の投資手法が有名ですが、運用成績が振るわなかった時代にはTOBによるサヤ取り手法を実践していました。

全株買取のTOBにおいて、「TOBが中止される可能性が極めて低い」と判断した時に、TOB案件に対して投資をし1円~2円のサヤを抜くという方法です。

全株買取であれば、TOBが中止されなければ、ノーリスクで1円~2円の利ざやを稼ぐことができます。

TOBが正式発表されるのがかなり先

報道機関はたまに「フライング報道」をしますが、これはある一定の裏付けをとった上でニュース記事にしています。

報道が誤報であることは少なく、正式発表がない状態でも水面下でTOBを計画していることがほとんどです。(表面上は事実を否定しますが)

しかし、TOBのニュース報道があった日から、TOBが正式発表されるまで、数ヶ月の空白期間が生じることもあります。

フライング報道の後、すぐにTOBが発表されればよいのですが、企業もそうしたフライング報道を嫌うため、交渉を一時停止し、数ヶ月経ってから正式に発表することが少なくありません。

この場合、ニュース報道によってTOB価格にサヤ寄せしても、2週間経っても3週間経っても正式発表がないため、株価は再び元の位置に下落します。

つまり、TOBのフライング報道によって株価が上がると思い、飛びついたは良いものの正式な発表がなかなか行われず、本当にTOBが発表されるのか、誤報なのかわからない不安の中で、何ヶ月も含み損を抱えながら持たされるという事態に陥ってしまうのです。

TOBのニュース報道(フライング報道)があってからすぐに飛びついても、勝てる確率がそれほど高くない理由にはこうした問題もあります。

TOB価格に納得がいかない場合

TOBが発表された場合に、Yahoo!ファイナンスの掲示板などを見ると、たまにこういう人を見かけます。

「今回のTOBには反対だ。全株買付と言っているが、どんな価格を提示されても私はTOBに応じない。非上場会社になっても株を保有し続けるぞ」

例えば、株価が400円の時にA社の株式を購入したものの、その後A社の株価は値下がりし続け100円で停滞していたとします。

400円でA社株を買った人にとっては、株価が4分の1になっている大損の状態です。

その後、B社がA社に興味を示し、100円の株価に対して50%のプレミアムをつけ、150円で全株買付のTOBを表明しました。

この場合、150円以下でA社株を取得した人は儲かりますが、400円でA社株を買って長年含み損に耐え続けた人は報われません。150円でのTOBに納得がいかないという気持ちもわかります。

しかし、完全子会社化され上場廃止(TOBされた会社は非上場となることも多い)となった銘柄を保有し続けても、少数株主にはあまりメリットがありません。

むしろ、デメリットが大きいので素直に手放したほうが無難です。

上場廃止後に株式併合される

どれだけTOB価格を上げても必ず「TOBには絶対に応じないぞ!」という人が出てきます。

このような場合、一旦TOBを実施してほぼすべての株式を集め非上場化した後に、TOBに応じなかった少数株主に対して、改めてTOBに応じてほしい旨の通知が行われます。

私自身経験がないのですが、公開買付け期間終了後でも、一定期間であればTOB価格と同価格で買取を行ってくれるようです。

しかし、それでもTOBに応じないという少数の人は合法的に強制排除されます。

前述のとおり、「TOBされて非上場会社になっても株を保有し続けるぞ!」という方がたまにいるのですが、現実はそれが報われるケースはほとんどありません。

具体的には、「株式併合」によって発行済株式数を減らし、少数株主の持ち分を1株以下にしてしまうのです。

株式併合とは?

例えば、発行済株式数が10,000株の銘柄があり、1株あたりの株価が100円だとします。

この銘柄の時価総額(会社の価値)は「10,000 × 100 = 100万円」です。

TOBによって9,999株を買い集めたものの、残り1株を保有している株主が、どうしても最後の1株を売り渡してくれません。

保有株が1株でも、株主としての権利があるため、株主総会への案内などをしなくてはならないのですが、正直言ってその人のためにそういった手続きをするのは面倒です。

そこで、9,999株を持つ大株主の権利を行使して、「1:5,000株」で株式併合することにしました。(株主総会の決議事項は多数決で決まるので当然可決します)

株式併合後は、発行済株式数が2株となり、1株あたりの株価は50万円になります。

「2 × 500,000 = 100万円」という時価総額は変わりません。

9,999株を保有している大株主は、1株と4,999株の単元未満株式を保有することになります。

一方で、残り1株を売り渡してくれなかった株主は、株式併合によって「1株の単元未満株式」しか保有していないこととなり、つまり同社の株式を1株も持っていない状態になります。

単元未満株式は一括処分することができ、その処分代金を現金として返還できるため、TOB成立後もしがみついていた株主は、結局は追い出されることになります。

私自身、この部分については素人なのですが、持ち分が1単元以下になると株主としての権利を消失してしまうので、少数株主としていつまでもTOB反対の権利を主張していても、強制排除されてしまうというわけです。

こうした内容はTOB発表のIRに詳しく記載されているので、

「今回のTOBには反対だ。全株買付と言っているが、どんな価格を提示されても私はTOBに応じず、非上場会社になっても株を保有し続けるぞ」

と言う人は、まず資料に目を通しておくことをおすすめします。

TOB価格が安すぎる場合は訴訟できる

最近は少なくなりましたが、まれにあまりに安すぎる価格(PBR1倍以下など)でTOBが発表されることがあります。

このような場合は、一旦TOBが成立しても「株式取得価格決定申立」を起こすことができます。

実際に、個人投資家の方が価格申立を起こし、安すぎるTOB価格を是正した事例もあります。

TOBが発表されても冷静に

記事を書いていてTOBに関しては私も勉強不足なところがまだまだたくさんあるなと痛感しました。

元々保有していた銘柄がTOBされた時はラッキーですが、TOB発表後に飛びついて儲けようとするのは、難易度が高いので、個人的には避けた方が良いかなと思います。

次の記事は「自社株買いで株価が上がる理由、配当金よりも嬉しい最高の株主還元」です。

企業自身が自分で株を買うことで、株価の押し上げに貢献することを「自社株買い」といいます。

自社株買いは株主配当と同じくらい効果のある株主還元策として知られていますが、あまり知られていないデメリットも存在します。合わせてご覧ください。

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント