債務超過をわかりやすく解説、倒産を免れるための解消方法を貸借対照表で図解

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

債務超過(さいむちょうか)とは、ひとことで言うと「純資産がマイナスになっていて、倒産の危機が迫っている状態」を表します。

投資初心者の方にとっては「純資産のマイナス」がうまくイメージできないかもしれませんが、これから説明する「貸借対照表(たいしゃくたいしょうひょう)」のシンプルな見方を覚えることで、クリアに理解できるようになります。

上場企業の中にも、赤字決算が続いたり、大規模な損失を計上して債務超過に陥る会社があります。

こうした銘柄は倒産リスクがあるため近づくべきではないのですが、その一方で「債務超過が解消されると株価が上昇する」ことも少なくありません。

この記事では、決算書をひと目見て、債務超過の状態がすぐにわかるようになることを目標に、解説を進めます。

決算書を読むのが苦手な方でも安心ですので、じっくりと読み進めてください。

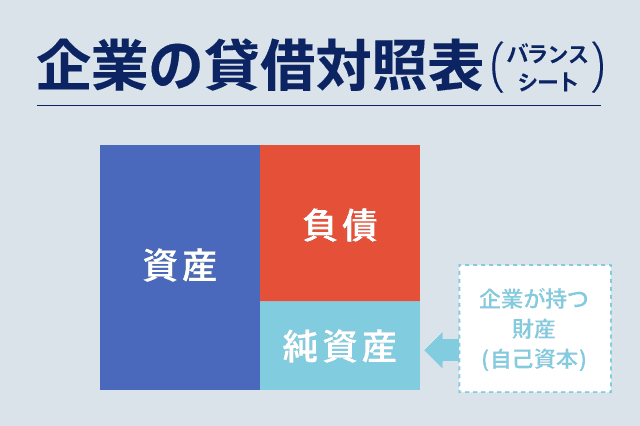

債務超過とは純資産マイナスの状態

貸借対照表は、上記の3つの箱を積み上げたもので、左右の金額が常に同じになることから「バランスシート」と呼ばれています。

つまり、「資産」の金額と「負債+純資産」の金額が同じになるということです。

それぞれの内訳や役割を簡単に説明します。

- 資産

- 商品を製造するための機械設備や販売在庫、店舗など、企業が利益を生み出すために必要なもの。

- 負債

- 銀行などから借りたお金。純資産だけで資産が買えないときに、借入によるレバレッジをかけて資産を買う。当然、将来は返済する必要がある。

- 純資産

- 株主から集めた資本金や過去の利益の蓄積。すべて株主(オーナー)のお金なので返さなくても良い。

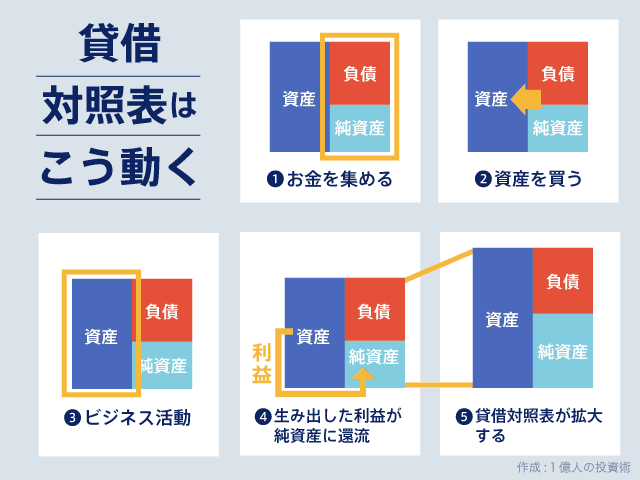

企業は、純資産(自分たちのお金)や信用を武器に銀行からお金を借ります。そして「純資産と負債」を合わせて大きな資産を購入し、それらを使ってビジネスを展開することで利益を生みます。

そして、ビジネスをした結果、利益が生まれた場合は「利益の蓄積」として、利益は純資産に還流し、貸借対照表そのものが拡大するという流れです。

ちょうど、このようなサイクルになっています。

ただし、これはビジネスが正常に回っている時の話です。

経営がうまくいかない場合は、「利益」ではなく「損失」が純資産に還流します。

損失を計上した場合、純資産(過去の利益の蓄積)が減ってしまうので、貸借対照表そのものは縮小します。

そして、ここからが重要なのですが「赤字が続くといずれ純資産はすべて溶けてなくなってしまう」のです。

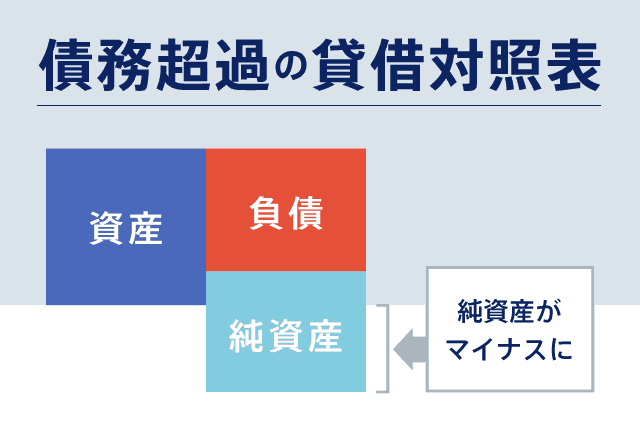

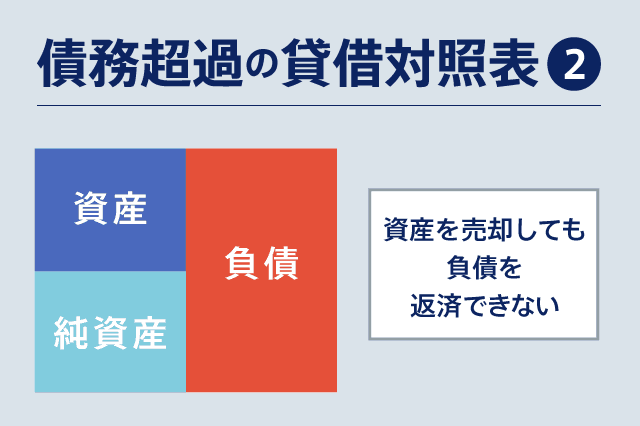

債務超過の貸借対照表

上記が、赤字が続いて純資産が溶けてしまった貸借対照表の図です。

本来は、貸借対照表は左右がバランスしているものですが、債務超過ではこのように「純資産の部分がはみ出している(マイナスになっている)」状態になります。

赤字になると純資産は損失の分だけ溶けますが、負債(借金)はなくならないためこのようになります。(むしろ、現金不足で負債がさらに増えることが多い)

よって、貸借対照表の「負債」がどんどん増える一方で、1年間の経営成績を示す損益計算書は赤字となり、貸借対照表の「純資産」がゼロまたはマイナスに近づいていくのです。

ちなみに、純資産がマイナスになっている貸借対照表の左右をバランスさせると、このような感じで表すこともできます。

債務超過の会社が倒産しやすい理由

「債務超過の会社には倒産リスクがある」と言われる、はっきりとした理由があります。

手前の図をよく見るとわかるのですが、「負債(右側)が資産(左側)の金額を上回っている」のです。

通常の貸借対照表(バランスシート)では、負債の金額が資産の金額を上回ることはありません。

負債の金額が資産の金額を上回るのは、債務超過になっている場合だけです。

負債(借金)は将来必ず返済しなければならないものです。

しかし、負債が資産よりも大きくなっているということは、保有している資産をすべて切り売りしても借金を返済できないということです。

債務超過から抜け出すためには、現在の事業を黒字化して「利益」を創出しなければなりませんが、過去に赤字続きだった結果このような状態になっているのですから、それが難しいのは明らかです。

一方、負債には「利息」が付きますから、利息を返済するために保有している資産をどんどん切り売りしなければならない。

(利益を生み出す源泉である)資産が減ると、利益を創出するのはますます難しくなる。

さらに、倒産の危険性がある会社に対して、銀行は消極的な姿勢を見せますから、追加の融資も受けにくくなります。

これが、「債務超過が生み出す悪循環」です。

ちなみに、先ほどの「はみ出し型」の貸借対照表でも、意味合いは同じです。

資産を売却して負債を返済しても、マイナスの純資産(つまり赤字の蓄積)が残るということです。

債務超過を解消する方法

債務超過になったからと言って、すぐに倒産するわけではありません。

もちろん、この状態が続くと破綻の危険性は日に日に高まっていきますが、企業は様々な手を打つことで、債務超過からの脱却を図ります。

債務超過を解消するための代表的な方法は3つあります。

- 利益を黒字にする

- 債務を免除してもらう(返済を待ってもらう)

- 増資して資本金を増やす

最も良い方法は「ビジネスの利益を黒字にする」ことですが、これは先ほども述べた通り、一筋縄ではいきません。

2つめの方法として、銀行に借金返済を待ってもらったり、場合によっては借金を免除してもらうというものがあります。

銀行としても、倒産して融資が焦げ付くよりは良いので、債務免除に応じてくれるケースも多いです。

そして3つめは、新たな支援者を見つけてきて、出資してもらうことです。

増資によって資本金が増えると財務体質が改善するので、債務超過が改善し、ビジネスが行いやすい環境が作れます。(債務超過が解消すると銀行から追加の融資も受けやすくなります)

上場企業が増資を発表した場合、基本的に既存株主は損をします。(1株あたり価値の希薄化)

よって、増資発表とともに株価は大きく下落するのが普通です。

しかし、倒産リスクの大きい会社の場合は、「倒産リスクが回避された」と市場が判断するケースが多く、結果として増資発表で株価が大きく上昇することもあります。

倒産企業にとっての増資は好材料ということです。

ビジネスの実務では、この他にも役員借入金を資本金に振り替えるというやり方もありますが、これは私たち投資家にとって関係のない方法かと思いますので、詳しくは触れません。

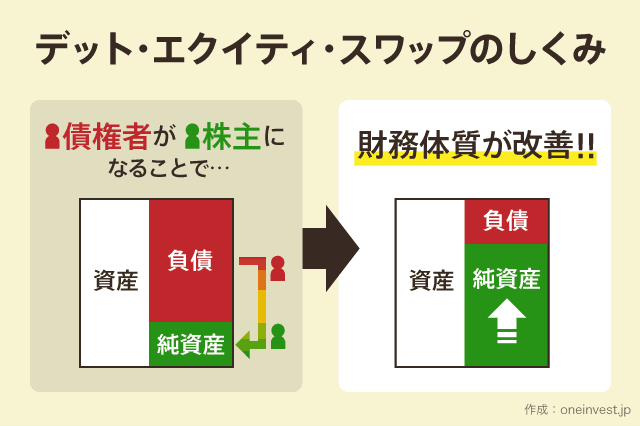

一方、似たような方法として「デット・エクイティ・スワップ」があります。

こちらは、上場企業が財務体質を改善する時に使う手法ですので、どのような仕組みか覚えておいて損はないと思います。

一言で言うと、デット・エクイティ・スワップは、債権者(銀行など。負債の貸し手)に「株主」になってもらう方法です。

債権者が株主になることで、企業は将来ずっと配当金などを支払わなければならなくなりますが、その一方で借金を減らし純資産を増やすことができます。

デット・エクイティ・スワップのメリット・デメリットは下記の記事で詳しく書いています。あわせてご覧ください。

あわせて読みたい:

デット・エクイティ・スワップ(DES)とは?そのとき株価はどう動くのか

決算書のどこを見ればよい?

債務超過の会社を見抜く方法は簡単です。

- 企業の決算書を見る方法

- 会社四季報を見る方法

決算書を見る場合は、企業の公式サイトのIRページから、「決算短信」または「有価証券報告書」を閲覧します。(上場企業なら、誰でも無料で閲覧できます)

例えば、フルッタフルッタ(2586)というフルーツ飲料や冷凍食品の販売会社の決算を例にあげてみます。

この会社は、赤字状態が続いており、2019年3月期 第1四半期の時点で債務超過に陥っています。

フルッタフルッタの企業サイトのIRページから、平成31年3月期 第1四半期決算短信を確認します。

これは1Q決算(第1四半期)ですので、損益計算書などの数字は4~6月の3ヶ月間に発生したものです。貸借対照表は3ヶ月前の本決算との比較になっています。

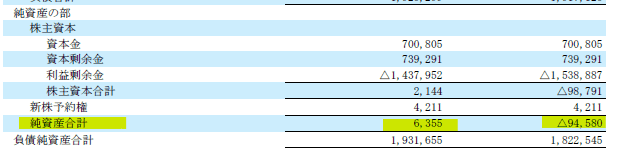

貸借対照表の内訳が記載されているのは「4ページ目」です。左の数字が3ヶ月前の内容、右側が今回の内容です。

3ヶ月前の本決算では、純資産合計はプラスを維持していましたが、今回の決算で利益剰余金(過去の利益の蓄積)のマイナス幅が拡大し、純資産合計もマイナスに転じています。

つまり、今回の決算でフルッタフルッタは債務超過に陥ったということがわかります。

利益剰余金のマイナス幅が拡大したということは、言い換えると「今回の決算も赤字だった」ということです。

最初の方で説明したとおり、損益計算書(ビジネスの損益結果)が赤字だったため、その損失が貸借対照表の純資産に還流しているのです。

2つめの方法は「会社四季報」を見るやり方です。

会社四季報は書店で購入できますが、証券会社の口座を持っていると、たいてい無料で閲覧できます。

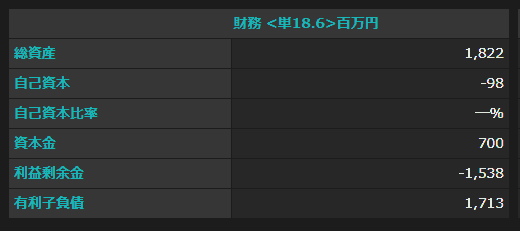

四季報のコメント欄を見ても「債務超過」と書かれていますが、「財務」欄を見るとよりはっきりとわかります。

自己資本がマイナスになっており、その結果「自己資本比率:-%」と表示されていることが、債務超過の証明です。

なお、有料にはなりますが、会社四季報オンラインを使うと、検索窓に「債務超過」と入力するだけで、過去に債務超過になった銘柄なども含め、すぐにわかります。

あわせて読みたい:

会社四季報オンライン プレミアムプランに登録しました、無料版との比較や評判

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント